2023.11.19

相続・贈与で損しない!〜相続時精算課税制度・暦年課税〜

2024年から開始される新しい「相続時精算課税制度」は、2023年までの同制度と比較して格段に使い勝手の良い制度となりました。

そこで今回の記事では、「相続時精算課税制度」の仕組みを説明すると共に、合わせて語られることが多い「暦年課税」についても触れていきます。

例えば実家が開業医の場合、あるいは自身が開業医の場合には多くの資産を有していることも少なくないと思います。

この様に多くの資産を有している方は、親から子への資産の移管でなるべく損をしたくないと考えるはずです。

もちろん専門家に任せるというのも一つだと思いますが、これからの時代任せっきりで自分は何も理解していないという状況は避けるべきであり、なるべく自分自身でも理解して生活した方が良いと私は考えています。

将来的に相続や贈与で損したくない方、ある程度自分自身でも理解しておきたいと考えている方は、是非本記事を最後までお読みいただければと思います。

相続時精算課税制度ってどんな制度?

まず「相続時精算課税制度」とは、以下の様な制度です。

”原則として「60歳以上の父母または祖父母」から「18歳以上の子または孫」に対して贈与を行う際に選択可能であり、総額2,500万円までの贈与であれば贈与税が掛からないという制度。(2,500万円を超える贈与に対しては一律20%の税率で贈与税が課される)”

なお、総額2,500万円は贈与者(「60歳以上の父母または祖父母」)毎に適応されます。

しかし、贈与時に非課税となった2,500万円分についても相続が発生した時点で相続税課税財産に加算されることで結局相続税が発生するため、税金を将来に繰延べる制度と言えます。

また、少額の贈与であっても贈与税申告が必要であるなど、手間のかかる制度でもありました。

特に2023年までの「相続時精算課税制度」では上記の”繰延べる”という位置付けが強いため節税効果が薄く、手間もかかる制度だったので活用する人は少なかったのですが、2024年からは節税効果が大きく使い勝手の良い制度に変更されていますので、しっかりと理解していきましょう。

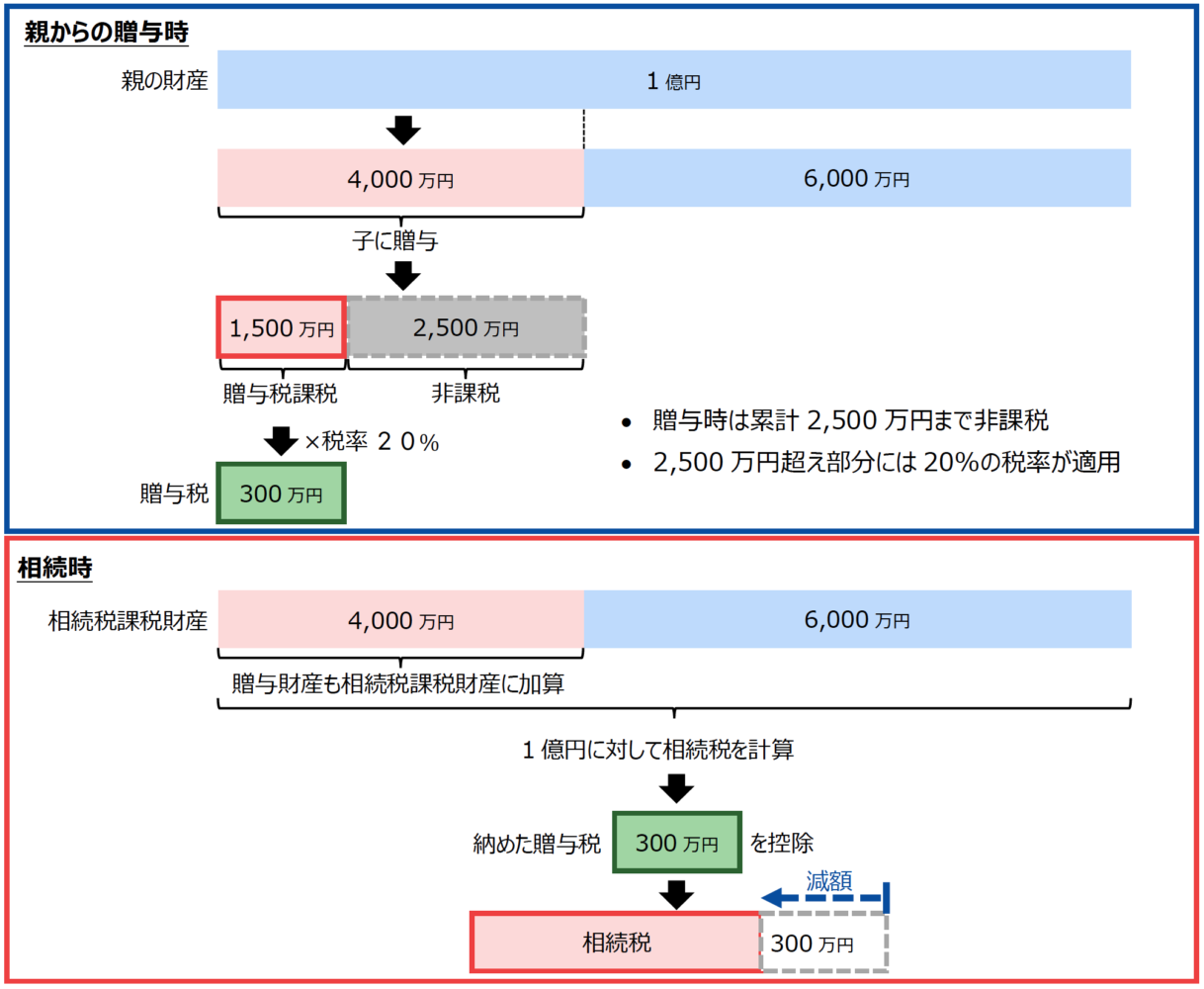

ここでまずは、2023年までの「相続時精算課税制度」について簡単に説明します。(図1)

シチュエーションは以下の通りです。

- 親の資産1億円

- 資産1億円の内、4,000万円を子に贈与

- その後親が亡くなり、相続が発生

前述の通り、贈与した4,000万円の内2,500万円までは贈与税が発生せず、残りの1,500万円に対して20%の税率で贈与税が発生します。

一方相続時には、4,000万円の贈与額も含めて1億円に対して相続税が計算されますが、既に納めている贈与税(300万円)は相続税から控除されます。

実際には相続税の基礎控除がありますが、今回は仕組みの概要をお伝えするために省略しています。(以降の説明も同様)

※相続税の基礎控除=3,000万円+(600万円×法定相続人の数):この額が相続税課税財産から控除される

2024年から始まる新しい「相続時精算課税制度」

2024年から始まる制度の主なポイントは以下の2点です。

- 2,500 万円の⾮課税枠とは別に年間110万円までの基礎控除が認められる(相続税もかからない)

- 年間の贈与額が110 万円までは申告も不要

以下のシチュエーションで新しい「相続時精算課税制度」について説明したいと思います。(図2)

- 親の資産1億円

- 資産1億円の内、400万円を10年かけて子に贈与(合計4,000万円)

- その後親が亡くなり、相続が発生

2023年までの制度と決定的に違う点は、110万円×10年=1,100万円分の贈与については、贈与税も相続税も課税されない点です。

贈与税も相続税も課税されない基礎控除があることから、節税効果があり、なおかつ毎年110万円までは申告も不要ですので、かなり活用しやすい制度になっていると思います。

相続時精算課税制度の注意点

「相続時精算課税制度」の注意点についてもいくつかご紹介したいと思います。

- 暦年課税との選択制

後述しますが、毎年110万円まで非課税で贈与できる「暦年課税」は「相続時精算課税制度」を選択すると利用することができません。

また、一度「相続時精算課税制度」を選択すると「暦年課税」に戻ることができないという点も注意です。

- 「小規模宅地等の特例」が利用できなくなる

「小規模宅地等の特例」とは、一定の要件を満たしている状況で宅地等を相続した場合、その宅地等の相続税評価額が最大80%減額されるといった特例です。

したがって、所有する宅地等を贈与する予定のある場合には、「相続時精算課税制度」を活用する場合と「小規模宅地等の特例」を活用する場合でどちらがお得なのかを比較検討しないと、かえって大きな相続税を納める必要が出てくる可能性があるので注意です。

暦年課税とは?

ここで、「暦年課税」についても簡単に紹介したいと思います。

実はこの「暦年課税」も2024年から制度の内容が変わります。

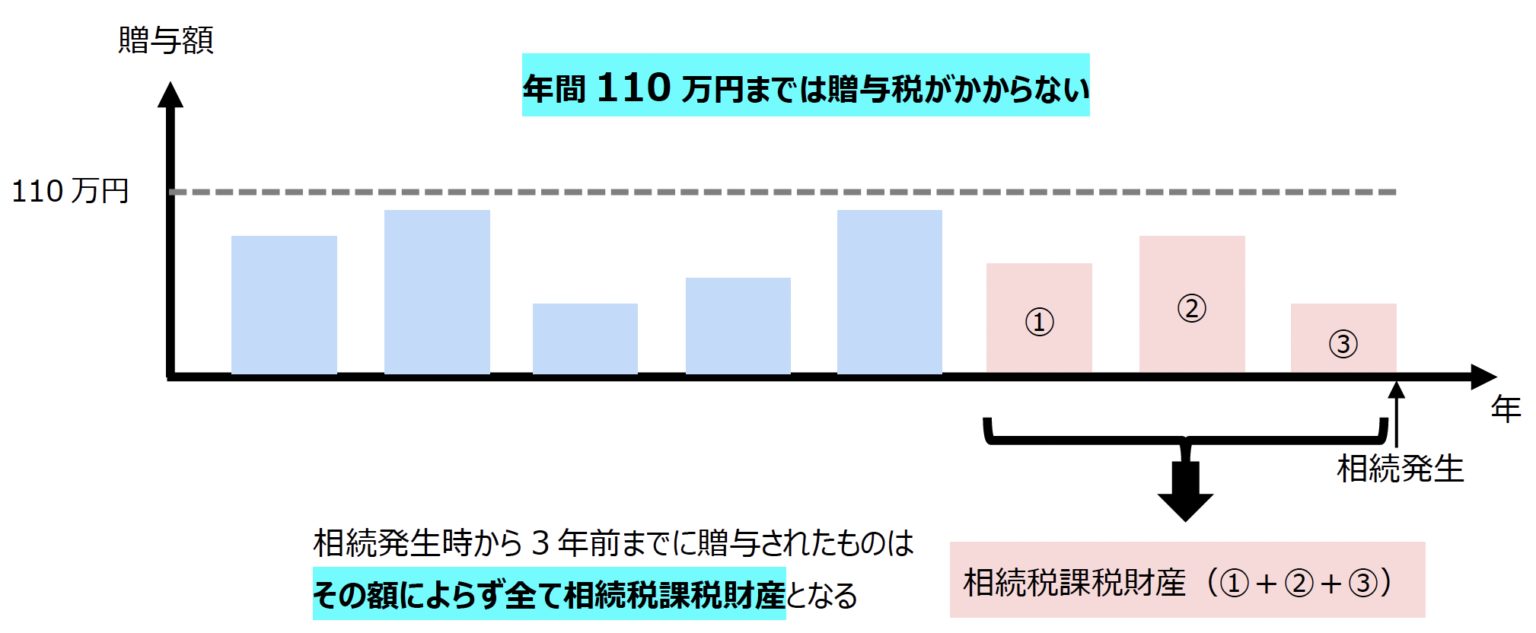

2023 年12 ⽉までの「暦年課税」のイメージは図3の通りです。

「暦年課税」では、基本的に年間110 万円以下の贈与であれば贈与税が課税されませんが、2023年までは相続が発⽣した時点から3 年前までの贈与については、その額によらず全てが相続税課税財産に加算されます。

そして、2023 年までは相続税課税財産に加算される期間が3 年ですが、2024 年1 ⽉以降の贈与については、その期間が7 年まで延⻑されてしまいます。

例えば、2024 年1 ⽉に贈与があったと仮定した場合、2031 年1 ⽉までに相続が発⽣すると贈与された財産は相続税課税財産に加算されることになります。(2031 年2 ⽉以降に相続が発⽣した場合は加算されない)

2024年以降は相続税課税財産に加算される期間が3年から7年に延長されますが、延長された4年間に発生した贈与のうち総額100万円までは相続税課税財産から控除されるといった措置も取られますが、贈与による節税が難しくなっていると言えます。

相続時精算課税制度を利用すべき方の特徴

最後に「相続時精算課税制度」を利用すべき方の特徴についてもご紹介したいと思います。

- 将来価値が上がる可能性がある財産の贈与を検討している方

前述の通り、「相続時精算課税制度」で贈与した財産は相続時に相続財産として課税されます。

この時の財産の評価は、贈与した時点での財産の価値によって決まります。

例えば、贈与時点で1,000万円の価値がある財産が相続時に1,200万円の価値となっていた場合、通常は1,200万円の相続があったとして相続税が計算されますが、「相続時精算課税制度」を活用している場合は1,000万円の財産として相続税が計算されます。

つまり、結果的に相続財産の評価額を抑えることに繋がるため、その分節税に繋がるということになります。

- 収益物件の贈与を検討している方

収益物件から発生する収益は課税対象とならないため、贈与を受けた方は収益をそのまま全額受け取ることができる様になります。

また、収益物件から得られた収益は相続時に相続税課税財産には加算されないため、節税に繋がります。

収益物件を贈与しないで所有し続けている間に得られた収益は結果として相続税課税財産となるため、収益物件を贈与したいと考えている方は、早めに贈与するのも一つの選択肢となります。

- 早い時期から財産を子へ贈与したい人

2024年より毎年110万円までは贈与した財産に対して贈与税・相続税が課税されなくなりますので、早い段階から贈与していけば、その分非課税で贈与できる財産も多くなるというメリットがあります。

また、暦年課税のように相続発生時から7年前までの贈与は相続税の課税対象となるということもありません。

なお、毎年110万円の贈与を超えた分についても2,500万円までは贈与税が課されませんので、子に急な出費が必要になった場合にも贈与税を発生させずに財産を贈与できる点もメリットになります。

-

「毎年110万円まで非課税」は本当に安全? 定期贈与のリスクとトラブルを防ぐ方法

「子どもが大学に進学するから、学費の足しにしてほしい」そんな思いから、毎年一定額を子どもに贈与している方は少なくありませ

2025.07.02

-

子ども名義だから安心は間違い!?「名義預金」が相続トラブルになる理由

子どもの将来のために、子ども名義の口座にコツコツお金を入れている。そんなご家庭も多いのではないでしょうか。 「名義が子ど

2025.06.27

-

103万円の壁だけじゃない!〜知っておくべき年収の壁〜

(本記事は2024年11月現在の法律に基づいています。) 大学生でバイトをしている方やパートタイムで働いている方、あるい

2024.11.09